Für einen fairen Wettbewerb im Online Werbemarkt (Update Dez. 2022)

Autoren: Klaus-Peter Schulz, Dorothee Belz

Ausgangslage

Die Budgets im Media- und Werbemarkt, insbesondere für Bewegtbild / Video zwischen linearem und non-linearem Fernsehen, Streaming oder Online-Video werden seit rund drei Jahren neu verteilt. Bei wachsender Marktnachfrage kommen die jährlichen Zugewinne fast ausschließlich den digitalen Kanälen zugute, vor allem den Plattformen Google, Meta und Amazon, künftig auch Netflix und Disney. Diese steigern ihre Werbeerlöse nach den Analysen der Agenturen und Verbände (u.a. ZAW, BVDW und OMG) Jahr für Jahr zweistellig, während „klassische“ Medien eher stagnieren oder verlieren.

Vor diesem Hintergrund und angesichts des Sachverhalts, daß Google auf dem Markt für Search und dem für Browser Technologien eine marktbeherrschende bzw. dominierende Position einnimmt, gewinnt ein faires „level playing“ field im digitalen Werbemarkt immer stärkere Bedeutung.

Parameter für einen funktionierenden Online Werbemarkt

- Auswahlmöglichkeit und Vertragsfreiheit zwischen Werbetreibenden, Publishern und verschiedenen Dienstleistern (Agenturen, SSP, DSP etc.)

- Fairer Zugang aller Marktteilnehmer zu marktübergreifenden (Kanäle und Devices) und methodisch transparenten Mediennutzungsdaten

- Preisbildung am Markt zwischen Inventarverkäufer (Publisher, Vermarkter) und Inventareinkäufer (Werbekunde, Agentur)

- Transparentes Kampagnentracking (Ex-post über alle Belegungseinheiten)

Entwicklung des Werbemarktes

1. Historie:

Auf den traditionellen Werbemärkten gibt es Wettbewerb und die obigen Kriterien werden erfüllt. Dabei haben sich verschiedene Geschäfts- und Preismodelle in den nationalen Werbemärkten herausgebildet. Allen ist aber gemeinsam, dass Angebots- und Vertragsspielräume aller Vertragspartner bestehen ebenso sowie die Einigung aller Marktteilnehmer auf die Sicherstellung von Markttransparenz und Ausweisung der Medianutzungsdaten, die allen Marktteilnehmern zugänglich gemacht werden (z. B durch Joint Industry Committees, JIC’s).

Seit ca. 2000er entstand im TV die Möglichkeit der Werbebuchungen auch über online Buchungstools der Vermarkter. Deren Weiterentwicklung reichen bis heute zur Entwicklung der Buchungsplattform D-Force (JV von Ad Alliance und Seven One Media).

Seit ca. 2010er kamen als sog. Programmatic- Prozesse für Planung- und Einkauf im Online Werbemarkt hinzu, zunächst für Display und zunehmend für Video und Audio und weiteren Medien (z.B. DooH). Hier findet eine Software gesteuerte und KI basierte Kampagnenplanung und die Kampagnenbuchungen durch ein automatisiertes Matching mit dem Inventar, das ebenfalls wieder Tool basiert kategorisiert ist, statt. Notwendige Datenbasis für Planung, Einkauf und Tracking sind dabei First Party und Third Party Cookies. Verträge und Preisbildung finden nach wie vor zwischen den Publishern und den Inventareinkäufern statt.

Budget Transparenz

ROI Transparenz

2. Online Werbemarkt heute:

Durch die Entwicklung von Google findet auf dem online Werbemarkt bereits heute nur noch eingeschränkter Wettbewerb statt. Das liegt an der vertikalen Integration und dem Konglomerat an Produkten und Dienstleistungen von Google im gesamten digitalen Ökosystem.

Die Problematik:

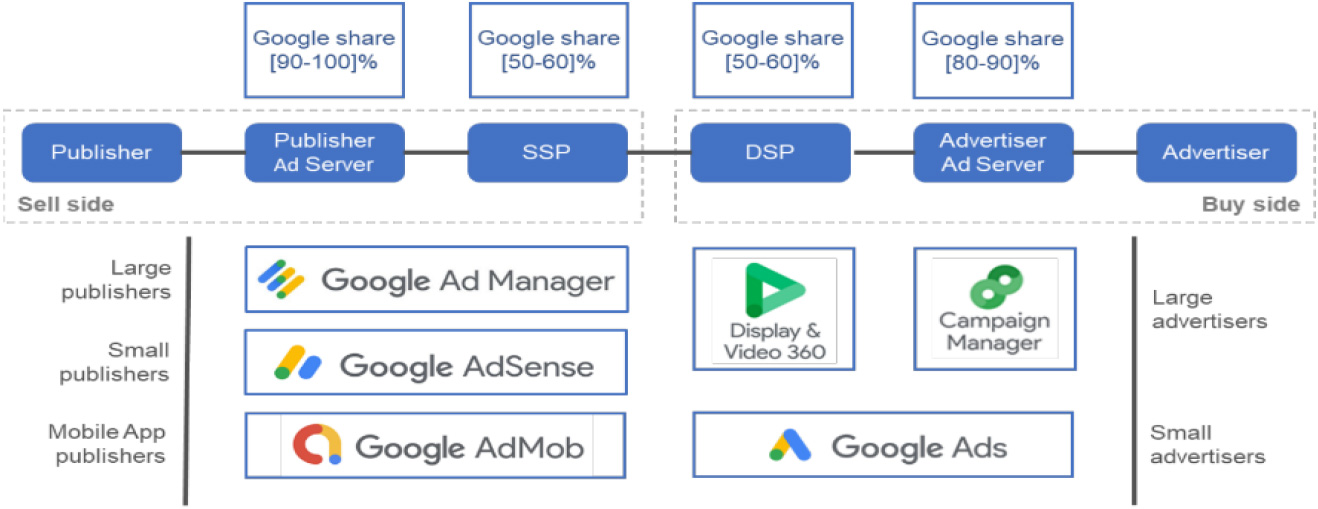

- Vertikale Integration: Google ist auf dem Online Werbemarkt sowohl auf der Einkäufer, Verkäufer und Ad Tech Dienstleisterseite mit verschiedenen Angeboten (z.B. Marketing Plattform Display & Video DV 360) vertreten.

- Das eröffnet Google eine für kein anderes Unternehmen vergleichbare Möglichkeit der Datensammlung und zwar sowohl in der Breite also auch der Tiefe: Browser Chrome, Search, Ad Tech, YouTube und die Sammlung von Kundendaten der Werbekunden

- Google kann nicht nur 1P Daten zum Nutzerverhalten über alle seine Produkte und Dienstleistungsangebote (Search, Maps etc. = ca. 95 Prozent aller User) sammeln, sondern diese wie kein anderes Unternehmen des Werbemarktes miteinander verknüpfen. Europäische und nationale Wettbewerber können und konnten mit 3P Daten nie eine vergleichbare Datenqualität anbieten.

- Mangels marktübergreifendem und transparentem Messsystem (Audience Measurement) besteht weder für die Werbetreibenden noch für die Publisher eine Möglichkeit einer neutralen Überprüfung bzw. Steuerung der Werbebuchungen.

Die CMA UK weist z.B. explizit auf die Marktanteile von Google im Markt UK auf der Prozesskette des digitalen programmatischen Mediaeinkaufs hin:

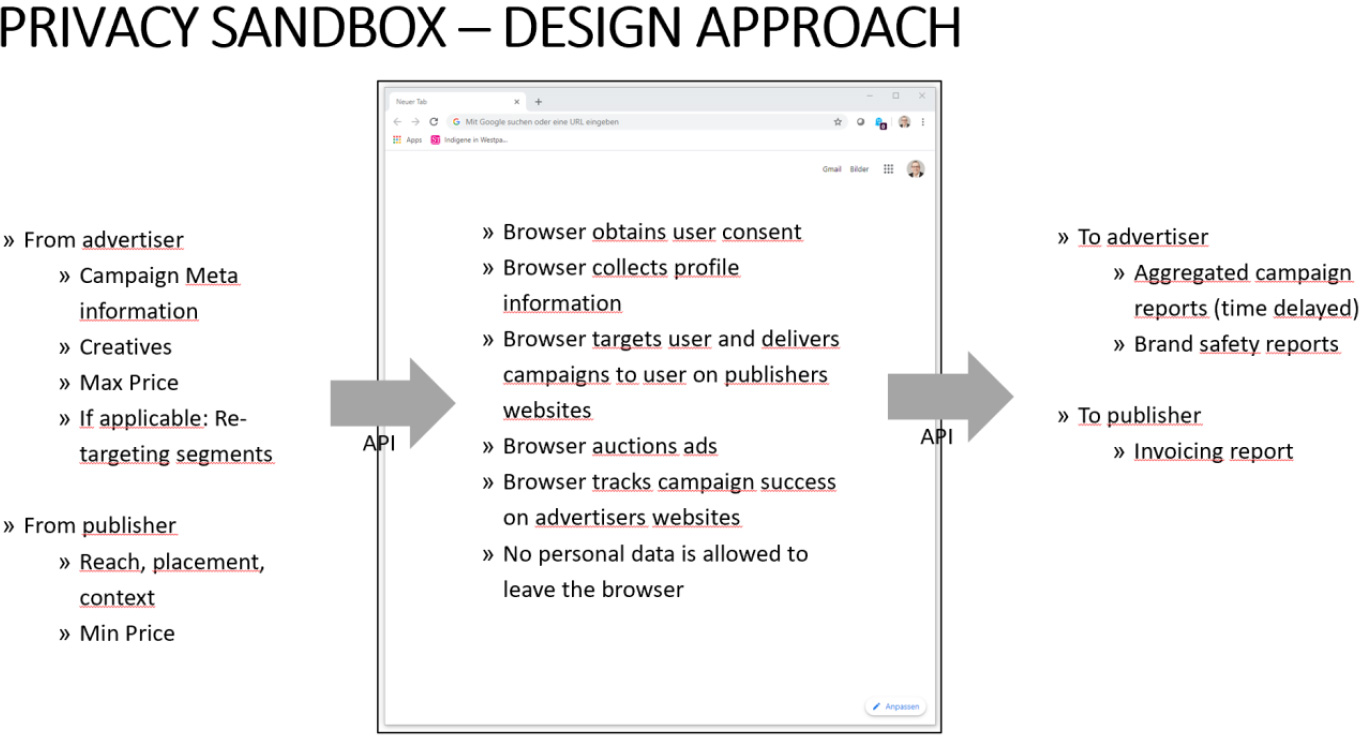

3. Google Sandbox

Durch das angekündigte Projekt, Third Party Cookies zum Ziel besseren Datenschutzes durch die Sandbox Lösung im Chrome Browser zu ersetzen, gerät der Werbemarkt noch weiter in die Abhängigkeit des Unternehmens, weil marktübergreifende Nutzerdaten nicht mehr unabhängig von Google gesammelt werden können: Der Internet User hat nur noch geringe Möglichkeiten, zu entscheiden, welche Daten er wie nutzen darf. Er verliert die Souveränität über die eigenen Logins und Logouts. Die Ironie ist, dass nur noch ein Unternehmen des Werbemarktes über seine Walled Gardens weiterhin weitreichende detailliert Nutzerprofile erstellen kann (Gilt mit Abstrichen auch für Amazon und Meta).

Damit sind zwei Risiken für den freien Wettbewerb abzusehen:

Erstens könnte damit erfolgreich der (noch bestehende) Wettbewerb bei der Buchung von Online Werbung ausgeschaltet werden, da kein Publisher mehr in Konkurrenz zu den Channels von Google eine qualitativ vergleichbare Nutzerselektion und Messbarkeit wird anbieten könnnen. Werbebuchungen würden stärker bei den Google Channels konzentriert werden.

Zweitens wäre eine Monopolisierung der Sammlung von Nutzerdaten zu erwarten: Über Google Search hat das Unternehmen Zugang zu 95 Prozent aller Menschen im Netz und stellt mit Chrome den weltweit beliebtesten Internet-Browser, den nach Branchenschätzungen 70 Prozent aller Nutzer installiert haben.

Welche Konsequenzen wird das Sandbox-Projekt nun für den Online-Werbemarkt im Wettbewerb im Einzelnen haben?

Durch die Einführung von Sandbox und einem proprietären Messsystem ist es nur noch ein Schritt und der Browser wird zur Auktionsplattform für Werbetreibende und Publisher. Direkte Vertragsbeziehungen zwischen Einkäufer und Verkäufer von Werbeinventar werden durch ein Auktionssystem von Google ersetzt. Der gesamte Sales-Prozess im digitalen Werbemarkt bis hin zum Kampagnen Tracking wird durch Google gesteuert:

In diesem Szenario erhält der Werbekunde künftig von Google oder einer Agentur nur noch eine Rechnung mit dem Gesamtbetrag aller Buchungen über alle Publisher für die Kampagne. Ein Fakturierungsprozess wie heute vom einzelnen Publisher/Vermarkter bis hin zum Werbekunden (über die einkaufende Agentur) findet nicht mehr statt.

Der Publisher sieht auf der anderen Seite nur, - z.B. pro Monat – welche Einnahmen an ihn überwiesen werden, vielleicht noch für welche Agentur und für welchen Kunden – aber nicht für welches Inventar zu welchem Preis im Einzelnen. Jegliches Yield Management, d.h. welches Inventar verkauft er zu welchem Preis an welchen Kunden, ist damit ausgehebelt. Direkte Vertrags- oder Preisverhandlungen finden nicht mehr statt.

Damit wäre der Wettbewerb im Dreieck zwischen Werbekunden, Agenturen und Publishern/Vermarktern und die damit verbundene Wertschöpfungskette nahezu vollständig in die Sandbox überführt und von Google kontrolliert.

Die Folgen:

- Übernahme der Preisbildung zwischen Inventareinkäufer und Verkäufer durch Google

- Detailliertes Kampagnentracking entfällt: Leistungsbeitrag des einzelnen Publishers und einzelner Inventare auf die Kampagnenperformance ist nicht mehr transparent.

- Preisoptimierung ausschließlich im Interesse von Google, wobei Google gleichzeitig sein eigenes Inventar, Search als auch YouTube, vermarktet.

- Vollständige Datenmonopolisierung durch Google: Unternehmens- und marktübergreifendes Tracking des Nutzerverhaltens kann nur noch über Google erfolgen.

- Ausblick: Übernahme der Dienstleistung für die crossmediale Device übergreifende Kampagnenplanung von Google und Erweiterung der Buchungsdienstleistung auch für Bewegtbild in TV und anderen Medien

Die zu erwartende Marktentwicklung:

- die bestehenden Geschäftsmodelle der Mediaagenturen sowie die Vermarktungsmodelle der Medienanbietern werden ausgehebelt

- werbungtreibende Unternehmen geraten in eine weitreichende Abhängigkeit von Google

- Ausblick: die Verrechnung von Medianutzungsdaten aus verschiedenen Marktquellen und damit die Bewertung des Inventars - bei wahrscheinlicher Bevorzugung des eigen vermarkteten You Tube Inventars - unterliegt nun nicht mehr der methodischen Transparenz und der abgestimmten Konventionen des Marktes sondern den Walled Gardens von Google

Audience Measurement

1. Historie:

Die Medienutzung wird in Deutschland seit den 60er Jahren durch sog. JIC’s, Joint Industry Comittees erhoben.

Zum Vergleich: in anderen Märkten z.B. USA gibt es ein unabhängiges Media Rating Council MRC seit den 50er Jahren, an dem die relevanten Player der Anbieter- und Nachfrageseite beteiligt sind. Aufgabe ist es, Standards zur Methode und Ausweisung von Mediennutzung aufzustellen, um dann Marktforschungsunternehmen wie Nielsen nach diesen Standards zu zertifizieren.

In Deutschland haben sich hingegen JIC’s herausgebildet, die ihrerseits diese Standards setzen, von den Medien finanziert werden und die Nachfrageseite in ihren Gremien an allen Entscheidungen beteiligen. Diese sind derzeit die ag.ma Arbeitsgemeinschaft Mediaanalyse, die agof Arbeitsgemeinschaft Online Medien-Analyse (diese übergehend in die ag.ma) und die AGF Arbeitsgemeinschaft Videoanalyse. Die AGF arbeitet derzeit mit drei Panels zur Erfassung der TV- und Video-Streaming Nutzung und weist diese tagesaktuell aus. Zur Historie und Arbeitsweise der AGF siehe auch www.agf.de.

In der AGF sind Kunden und Mediaagenturen im Aufsichtsrat und im Forschungsbeirat in alle Entscheidungen mit eingebunden, es besteht für den gesamten Markt Transparenz über Methode und Konventionen zur Ausweisung der Bewegtbildnutzung. Die Finanzierung erfolgt durch die TV Anbieter und Lizenznehmer der Empfänger von Nutzungslizenzen, in denen der Umfang der Datenlieferung in unterschiedlicher Detailtiefe angeboten wird.

Nachteil der JIC-Konstruktionen: Abstimmungen über Strategie, Methode und Konventionen sind aufgrund der Vielzahl der Player auf Angebots- und Nachfrageseite komplex, der Interessensausgleich oft zeitintensiv. Vorteil: Es entstehen Lösungen, die sowohl von der Angebots- als auch von Nachfrageseite akzeptiert werden.

Interesse des Marktes war und ist es, die Nutzung der Angebote von Google (YouTube), Amazon (Prime), Meta (Instagram) und weiterer Anbieter wie Netflix, DZNE, Disney oder Paramount+ in der AGF abzubilden. Jahrelange Verhandlungen mit Google sind bisher am Verhalten und hinhaltender Taktik von Google gescheitert.

2. Die Situation im Herbst 2022:

In einem weiteren Schritt kann Google die Sandbox Server- und Browser-Technologie mit Daten zur Mediennutzung aus anderen eigenen Services – insbesondere Video (z.B. YouTube) – aber auch aus weiteren Datenquellen verbinden und darüber crossmediale - für den Markt nicht transparente - Leistungsdaten für Bewegtbild generieren.

Aktuell laufen wir in Deutschland Gefahr, daß Google mit Hilfe von AdScanner (WPP Spinn Off) Daten zur TV und Streaming Nutzung von Video in die DV360 und später in die Sandbox gibt. Diese könnten mit AGF Daten gewichtet / validiert werden. Dies wäre erforderlich, weil die AdScanner Daten nicht repräsentativ sind. AGF Daten erhält Google auch heute schon von ihrer Agentur Essence/WPP, diese können aber nicht von Google vermarktet werden. In der Google Marketing Dashbord Lösung DV360 würden dann diese TV und Video Nutzungsdaten mit denen zur YouTube Nutzung kombiniert werden und dem Markt dann unter eigenem Label zur Verfügung gestellt werden. Der Markt könnte die einzelnen methodischen Bausteine nicht transparent nachvollziehen. Im Ergebnis entstünde in der Sandbox ein marktbeherrschender Vorteil gegenüber der AGF und damit auch gegenüber allen anderen TV und Video Anbietern sowie den Mediaagenturen und Werbekunden.

Fazit:

Mit Sandbox setzt Google einen weiteren Baustein seines Planes um, das global dominierende Betriebssystem für den Werbemarkt zu werden. Darüber hinaus werden die User ihrer Wahlmöglichkeiten beraubt, wer welche Daten von ihnen bekommt, und sie verlieren die Souveränität über ihre eigenen Logins und Logouts.

Forderungen:

Folgende Maßnahmen müssen durch die Kartellbehörden und mit aktuell neuen Instrumenten wie DMA oder EMFA zum Erhalt des Wettbewerbs im Media- und Werbemarkt erfasst werden:

- Trennung der vier Geschäftsfelder Browser, Search, AdTech, Vermarktung (z.B. YouTube) und Verhinderung einer technischen Infrastruktur für Vermarktung und Werbung (Sandbox).

- Im Sinne einer „Essential Facility Doctrine“ Datenmonopol von Google aufbrechen: Zugang für alle Marktpartner zu marktbeherrschenden Nutzerdaten schaffen (vor allem 1P-Daten, aber auch nutzungsgeleitetes Kohorten-Tracking wie z.B. TOPICS ). Transparenz bei allen in der Vermarktung eingesetzten Methoden schaffen (Algorithmen, Konventionen zur Verrechnung etc.) und die unabhängige Überprüfung (Auditing) aller Daten die von Google zur Vermarktung verwendet werden erreichen. (Dies muss auch für andere Plattformen wie Amazon oder Meta gelten).

- Verpflichtung des Vermarktungskanals YouTube und anderer Gatekeeper-Plattformen zur Teilnahme an nationalen und neutralen Audience Measurement Systemen (insbes. zum Zwecke des Reach & Frequency Planning): Zum Erhalt der Wettbewerbsfähigkeit ist es ein primäres Ziel, daß

a) Plattformen ihre Nutzung durch unabhängige JIC`s (insbes. AGF) erheben lassen müssen oder

b) Plattformen ihre Nutzungsdaten mit hinreichender Transparenz zur Methode der Erhebung den JIC‘s zur Verfügung stellen müssen

Kontaktadresse:

Klaus-Peter Schulz

Sprecher und Geschäftsführer

Organisation der Mediaagenturen OMG e.V.

Am Bonifatiusbrunnen 109

60438 Frankfurt

Email: kps@omg-mediaagenturen.de

Fon: 0172 9120668